L’ année dernière, le gouvernement a établi le système Denormandie. L’idée est d’encourager les investisseurs à acheter et louer des biens immobiliers sous certaines conditions afin de bénéficier d’une réduction importante des impôts. Leur impôt peut baisser de façon spectaculaire, mais la loi dérangeante exige beaucoup de travail. Faites le bilan de toutes les conditions qui doivent être remplies par la loi de Denormandie 2021 pour déterminer si les services proposés sont à jour.

Plan de l'article

- Comment Denormandy Law 2021 agit -il ? Avantages et inconvénients.

- Quel est le montant de la réduction d’impôt dans la loi Denormandie ?

- Quelles sont les régions et les villes admissibles à la Loi sur les labelines ?

- Combien de temps faut-il pour s’engager à louer dans Loi Denormandie ? 6 ans ou 9 ans ?

- Le travail nécessaire pour bénéficier de la loi Denormandie.

- Quels sont les délais pour la loi Denormandie ?

- Quelles sont les limites de location dans la loi Denormandie ?

- A qui pouvons-nous louer une propriété à Denormandy ? Quel est l’état de la limite de ressources du locataire ?

- Quelles déclarations fiscales doivent être faites en vertu de la loi sur la coercition ?

- Les textes officiels de la loi Denormandie.

- Quels reçus sont requis lors de la location à Denormandy ?

Comment Denormandy Law 2021 agit -il ? Avantages et inconvénients.

Pour comprendre la loi sur la Normandie, les sept aspects suivants doivent être revus. En fin de compte, c’est un énorme avantage sur 6 inconvénients. Je vais les mentionner rapidement, puis nous les décrirons en détail un par un.

A lire aussi : Optimisez votre fiscalité immobilière grâce à ces astuces essentielles

1- La réduction fiscale du programme De Normandie remboursera une partie de l’investissement.

L’ avantage de Denormandy Law est unique, mais grand : une réduction d’impôt de 12% à 21% du prix de la propriété. L’ Etat vous remboursera près d’un quart du prix de votre propriété. En retour, de nombreuses conditions doivent être remplies pour que les objectifs poursuivis en vertu de la loi Denormandie soient atteints.

A lire aussi : Investissement Malraux : Quelle durée minimum de location obligatoire ?

2- Vous devez acheter la propriété dans une municipalité particulière.

Le principal désir du gouvernement est de relancer certaines régions et d’encourager les contribuables à y vivre. Pour bénéficier de la réduction fiscale dans Denormandie Law, vous devez louer une propriété qui est située sur un panneau de ville prédéfini.

3- La propriété Denormandie doit être louée vide et vous devez vous engager à un minimum de 6 ans.

Le programme vise à faire en sorte que les Français soient à long terme dans les Les villes restent. Il n’est pas possible de vivre sur la parcelle, et il a besoin d’un loyer pour une période minimale de 6 ans.

4- Dans le contexte de l’efficacité énergétique, de nombreuses rénovations doivent être effectuées.

Le deuxième souhait du gouvernement est de restaurer des biens immobiliers en mauvais état. Pour bénéficier de la loi Denormandie, vous devez acheter et rénover une ancienne propriété pour la louer. Il est impossible d’acheter de nouveaux. Le périphérique Denormandy nécessite un travail important à partir d’une liste préspécifiée. Le crédit fiscal des travaux est particulier et n’est pas bénéfique pour l’acheteur.

5- Il est nécessaire de respecter les délais pour l’achat, la construction et la location en Denormandie.

Pour que la mesure soit effective, la propriété doit être achetée avant 2022. Les délais doivent également être entre la date d’achat, la date d’achèvement des travaux et le début de la location.

6- Le loyer est limité ce qui peut réduire la rentabilité de l’achat.

Afin d’éviter les abus, le montant de la location que vous pouvez réclamer est limité. Denormandy immobilier aura nécessairement un loyer décent, ce qui permettra une location plus facile.

7- Le locataire doit avoir un revenu inférieur à certains seuils.

Le locataire doit respecter les conditions de ressources. Il doit être loué à une personne qui a un revenu modeste.

Je vais passer par ces sept points un par un. Vous saurez tout sur le dispositif de dénormandie. Pour être complet, je me réfère ensuite aux déclarations de revenus, aux textes en vigueur et aux pièces justificatives à soumettre.

Quel est le montant de la réduction d’impôt dans la loi Denormandie ?

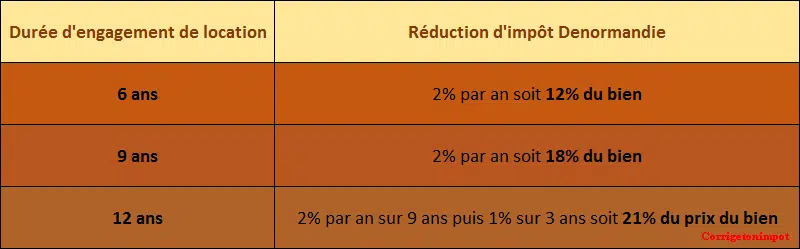

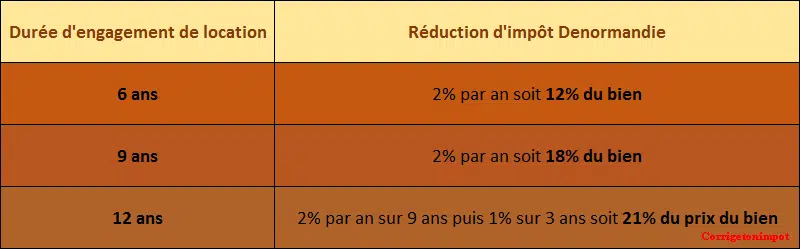

Avec l’achat d’une propriété Denormandie en 2021 recevra une réduction d’impôt calculée sur la base du prix de la propriété. La réduction d’impôt est de 2 % par an pendant 9 ans, puis de 1 % au cours des trois dernières années. Nous verrons que vous devez louer pour 6 ans, 9 ans ou 12 ans, de sorte que la remise totale dépend de la période de location.

Calcul de la réduction fiscale de Normandie.

Attention, mais il faut tenir compte du fait que la réduction d’impôt en Denormandie présente deux inconvénients.

Calcul de la limite pour la réduction d’impôt de De Normandie.

Premièrement, les autorités fiscales imposent un plafond de 300 000 euros pour le calcul de la réduction d’impôt en Denormandie . C’est-à-dire que si le prix de la propriété (ou des biens achetés au cours de l’année) est supérieur à 300 000€, votre réduction d’impôt sera réduite à la base de 300 000 euros. La particularité du schéma de dénormandie exige que le travail soit fait, et nous verrons ci-dessous que le travail doit être repris au prix coûtant pour une bonne partie. En fait, plusieurs investisseurs seront limités par ce plafond.

Exemple

Mr. Corrigetonimpot achète une propriété Denormandy à 350 000€ et souhaite bénéficier d’une réduction de 350 000 €* 2% ou 7 000€ par an. Cela ne sera pas possible parce que les autorités fiscales ont limité le calcul à 300 000 euros. M. bénéficiera d’une réduction allant jusqu’à 6 000€ (puis 3000€ pour les 3 dernières années).

En outre, la réduction fiscale de De Normandy est soumise à une limite supplémentaire : celle de 5500€ le mètre carré . C’est-à-dire que si vous achetez une propriété en Denormandie qui est plus cher que 5500€ par mètre carré, la réduction d’impôt sera réduite sur un est calculé à une base inférieure à votre prix d’achat.

Exemple

M. Corrigetonimpot achète une propriété de 30 m² à 180 000€. Cela se traduit par 6 000 euros par mètre carré. La réduction fiscale sera basée sur un maximum de 5500 par m² ici 5500*30 = 165 000€. Malgré son achat à 180 000€, M. recevra un rabais Denormandy pour les neuf premières années sur la base de 165 000 €* 2% ou 3 300€ par an.

La denormandie est un rabais non déclarable et non une déduction ou un crédit d’impôt.

Ce point est d’une importance primordiale. Nous parlons d’une réduction d’impôt et non d’un crédit ou d’une déduction d’impôt. Il est rappelé que la réduction d’impôt est prélevée sur l’impôt final afin de la ramener à 0€. Le solde restant n’est pas remboursable, contrairement à un crédit d’impôt.

Exemple

seigneur Corrigetonimpot achète une propriété Denormandie de 100 000 000€, ce qui lui donne droit à une réduction d’impôt de 2 000€ par an. La taxe finale n’est que de 1 500€. La réduction fiscale vous permet d’annuler la taxe de 1 500€, mais le montant restant de 500€ ne sera pas remboursé.

Il est donc approprié d’investir si et seulement si vous avez suffisamment d’impôts pour profiter de la réduction fiscale. Si elle n’est pas utilisée, notez que la réduction d’impôt en Denormandie ne sera pas choquée . Elle est juste perdue. Rappelez-vous que nous nous engageons à au moins 6 ans et que de nombreuses situations peuvent conduire à une réduction des impôts (naissance, perte d’emploi…). Dans de telles situations, la réduction de la dénormandie est souvent largement perdue.

NB : Vos loyers sont imposés et génèrent de l’impôt sur le revenu ET des cotisations de sécurité sociale. Le La réduction de la denormandie ne pourra pas offenser les cotisations de sécurité sociale, qui sont des impôts indépendants.

Quelles sont les régions et les villes admissibles à la Loi sur les labelines ?

La première exigence pour bénéficier de cette énorme réduction fiscale est l’acquisition de la propriété entre 2019 et 2022 dans une zone qui est à l’avance. Le texte indique qu’il s’agit de villes qui ont terminé des opérations pour revitaliser le territoire (zones de localité, environ 50 villes) ou les municipalités du Plan d’action du Cœur de la Ville. Plus précisément , plus de 250 villes ou communes en France sont éligibles au programme Denormandie. Presque toute la zone est couverte et il y a une forte probabilité que l’endroit où vous investissez en fait partie. Une simple recherche sur Internet vous permet de savoir immédiatement s’il s’agit de la communauté dans laquelle vous investissez dans Denormandy. Il convient de noter que les municipalités en question sont divisées en plusieurs zones : A, Abis, B1, B2 et C. Les autorités fiscales peuvent exclure une zone réservée aux investisseurs du système des investisseurs après une certaine date. Ces plages sont également utilisées pour les limites énumérées ci-dessous.

Combien de temps faut-il pour s’engager à louer dans Loi Denormandie ? 6 ans ou 9 ans ?

La deuxième restriction est l’obligation de location. La propriété vide doit être louée pour un minimum de 6 ans. Il ne peut pas être meublé ou loué à Airbnb, il est absolument vide. Le locataire, bien sûr, peut changer pendant la période, mais vous devez immédiatement chercher un particulier si vous avez un départ. Le texte indique que Denormandie peut durer 6 ans, 9 ans ou 12 ans. En fait, vous devez choisir la période pour l’obligation de location lorsque vous recevez la première déclaration de revenus finaliser. Il est conseillé de toujours décider pendant 6 ans . Voir : Est-il nécessaire de louer 6 ans ou 9 ans à Denormandy ? Attention, en cas d’annulation du loyer avant 6 ans ou pendant la rentrée de 3 ans, les autorités fiscales peuvent annuler le dispositif de dénonciation et réclamer toute réduction d’impôt déjà perçue.

Le travail nécessaire pour bénéficier de la loi Denormandie.

Le troisième inconvénient dont Denormandie Law est certainement le plus important : vous devez travailler beaucoup ! Dans le but de rénover les anciennes propriétés, le gouvernement n’a pris soin de promouvoir la réduction des impôts que dans le cas de rénovations majeures. Tout d’abord, regardons les conditions et les types de travail à effectuer. Nous verrons alors une deuxième réduction de l’aspect fiscal, dans laquelle il est impossible d’utiliser ce travail pour combler le déficit foncier.

Pour lequel Les rénovations sont admissibles en vertu de la Loi Denordatas ?

Pour bénéficier de la loi Denormandie, les travaux doivent représenter au moins 25 % du prix d’achat de la propriété et viser à améliorer l’efficacité énergétique . Cette condition de 25% est inévitable ; investir dans la loi Denormandie aura inévitablement beaucoup de travail. En outre, ce travail doit améliorer l’efficacité énergétique. Pour ce sujet, les autorités fiscales vous permettent de choisir entre deux options :

- Soit votre travail améliorera l’efficacité énergétique de Denormandie d’au moins 30% (20% s’il s’agit d’une propriété partagée).

- Soit faire au moins 2 travaux sous les 5 suivants : isolation du toit, changement de système de chauffage, isolation des murs extérieurs, isolation d’au moins 50% des fenêtres extérieures, changement dans le système de production d’eau.

Les conditions sont strictes et seront contrôlées. Il est impossible de faire le travail vous-même. Il sera nécessaire de visiter un artisan certifié RGE (garant environnemental reconnu). Le texte indique que la propriété Denormandy à la fin des travaux aura une consommation d’énergie inférieure à 331 kWh par mètre carré par mètre carré. En plus des calculs, il sera également nécessaire d’effectuer un diagnostic d’efficacité énergétique (DPE) avant et après pour prouver le développement.

Le retrait des travaux et le déficit foncier dans la loi Denormandie impossible.

Le texte stipule que ces rénovations devraient être incluses dans le prix de revient. Cela signifie que le 25% du travail obligatoire pour calculer la réduction d’impôt sera ajouté à la Denormandie. Ce sont de mauvaises nouvelles pour l’investisseur Denormandy, qui ne le déduit alors pas du revenu de la propriété ou a un Le déficit foncier peut causer… Ne peut pas bénéficier de la réduction d’impôt au travail et en plus de la déduction des loyers lors du dépôt des impôts.

Rappelez-vous que si vous déduisez le travail du loyer, vous contribuerez à éviter la classe fiscale marginale ET les cotisations de sécurité sociale. En cas de solde négatif, ils seront imputés sur les autres revenus jusqu’à 10 700€ (bénéfice dans la classe fiscale), puis comptabilisés sur les loyers pour les années suivantes (bénéfice de la tranche et charges sociales). Voir : Comment fonctionne le déficit foncier et le calcul dans la déclaration d’impôt ? Un investisseur Denormandie est nécessairement imposable et aura donc une tranche fiscale d’au moins 11 % (voir 30%, 41% ou 45%). Les cotisations de sécurité sociale sont de 17,2 %. Le calcul est simple :

- En retirant les usines du pays, nous récupérons au moins 17,2% 11%, ou 28,2% mieux, pour mieux voir si la tranche fiscale est de 30 % ou après.

- En incluant le travail sur la réduction d’impôt, nous récupérons 12 % sur 6 ans, 18 % sur 9 ans, ou au mieux sur 12 ans 21 %.

En mesure de choisir la meilleure solution, le texte indique que les 25 % du travail forcé doivent être inclus dans la réduction d’impôt. La bonne nouvelle est que le travail représentera certainement plus de 25% du montant total de l’investissement. À l’extérieur, l’article 199 Novovicies F du Code général des impôts stipule que seulement 25 % sont obligatoires. Si vous effectuez plus de 25% du travail, il est conseillé d’inclure seulement 25% du prix de revient. Le solde doit être déduit du revenu de la propriété afin d’optimiser l’imposition.

Exemple

M. Corrigetonimpot achète une propriété de Denormandie €75 000 et attribuera 60 000€ à des rénovations éligibles à l’efficacité énergétique. est-ce que je m’insère pour optimiser ma déclaration de revenus ? 1- Il est tenu de veiller à ce que 25% du coût du projet soit responsable du calcul de la réduction d’impôt. Si nous retenons 100 000€, les travaux seront de 25 000€ et le prix d’achat sera de 75 000€ (25 % de travail). Nous respectons la condition de la Denormandie. M. inclura 25 000€ de travail dans le prix de retour.2- Il y a encore du travail d’une valeur de 35 000€. M. sera en mesure de les déduire du revenu foncier, ce qui permettra un bénéfice fiscal plus élevé.

Si nous prenons note de tout par nous-mêmes, si vous comparez l’achat d’une propriété avec des travaux sans dispositif avec l’acquisition d’une denormandie, la réduction d’impôt sur le prix de la propriété à Denormandy compensera l’impact fiscal le plus faible du travail sur les déductions. J’ai décrit l’optimisation en détail en fonction de la situation avec le déficit ici : déni de loi ou déficit foncier ?

Quels sont les délais pour la loi Denormandie ?

À ce jour, l’achat doit avoir lieu entre le 1er janvier 2019 et la fin 2022 (le délai était à la fin de 2021 et a été prolongé d’un an par la loi de finances). Toutes les règles s’appliquent aux biens achetés en 2020 ou 2021. Il sera nécessaire de prêter attention à la durée du travail dans la loi Denormandie. Le texte officiel indique qu’ils doivent être complétés avant le 31 décembre de la deuxième année après l’achat de l’appartement. En cas de dépassement, l’administration peut vérifier dans tous les cas où il est possible de bénéficier de la réduction Denormandie. Cela peut se produire si le fait que le travail n’est pas terminé est un événement hors de votre volonté. Néanmoins, ce sont les autorités fiscales qui décideront ; en cas de dépassement du délai, la réduction Denormandie peut être supprimée purement et facilement.

En outre, attention devrait être accordée à la teetwork. Votre propriété doit être louée dans un délai de 12 mois pour éviter une récupération. Si votre locataire quitte l’appartement, vous devez immédiatement chercher un autre pour prouver aux autorités fiscales que nous voulons louer constamment.

Quelles sont les limites de location dans la loi Denormandie ?

Un autre inconvénient de la location en vertu de la loi Denormandie est l’obligation de fixer à l’avance un loyer plafonné. C’ est-à-dire, si votre loyer dépasse la limite autorisée, vous ne pouvez pas bénéficier de l’escompte fiscal. La limite de location doit être calculée chaque fois qu’un contrat de location est signé. Le tableau de base suivant montre que la limite de location ne doit pas être dépassée par mètre carré, selon la zone. Il est en vigueur pour 2021

Limite locative Denormandie pour les baux signés en 2021

| Zone A vers la | zone A | zone B1 | zone B2 et C |

| 17,55€ | 13,04€ | 10,51€ |

Ce plafond change chaque année. Attention, le calcul de la limite de location est complexe. A priori nous voulons calculer le « plafond de location* nombre de m² de la parcelle ». En réalité, il est beaucoup plus technique et nécessite l’assistance d’un professionnel. D’une part, il est nécessaire d’utiliser un multiplicateur égal à 0,7 19 /arre. D’autre part, le concept de superficie à utiliser pour calculer le loyer maximal est très réglementé. Pouvons-nous ajouter la surface du jardin, balcon, caves, terrasses, etc. J’ai expliqué en détail et étape par étape toutes les astuces pour le faire seul et correctement. Voir : Comment calculez-vous la limite de location dans la Loi Denorm ?

A qui pouvons-nous louer une propriété à Denormandy ? Quel est l’état de la limite de ressources du locataire ?

Comme le système Pinel, la loi Denormandie permet de louer la propriété à des descendants et ascendants sans remettre en question l’avantage fiscal. Notez que lors de la location de votre enfant, vous devrez payer un loyer raisonnable et non sous-évalué pour éviter la réparation. Bien sûr, il est impossible d’habiter le bien vous-même, si un seul jour annulerait l’ensemble de l’appareil.

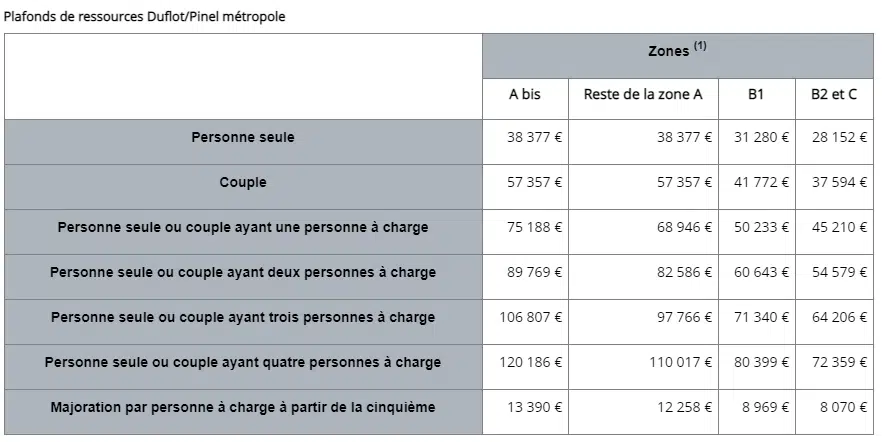

En outre, les propriétaires d’une propriété Denormandie doivent prêter une attention particulière aux ressources du locataire. Pour s’assurer que la propriété est louée et réservée aux petits ménages , la taxe exige que le locataire ait des ressources inférieures à un certain plafond . Il sera donc nécessaire de demander la déclaration de revenus du locataire et de s’assurer que le locataire respecte la déclaration de revenus du locataire. Seuil. Si vous louez une propriété à une personne qui est trop « riche », cela vous empêchera de recevoir la réduction d’impôt dans la Denormandie. La limite dépend du nombre d’actions fiscales de votre locataire. Le revenu fiscal de référence du rendement de l’année dernière (c.-à-d. le revenu N-2) doit être examiné.

Les seuils changent chaque année et il y a des exceptions. Les seuils pour 2021 sont connus depuis avril. Pour plus d’informations, voir : Tout sur la limite de ressources du locataire Denormandy.

Quelles déclarations fiscales doivent être faites en vertu de la loi sur la coercition ?

Selon la loi de Denormandie, trois déclarations d’impôt doivent être faites :

- La déclaration de revenus en 2044 chaque année. Vous spécifiez vos loyers et frais pour calculer les impôts et cotisations de sécurité sociale sur vos loyers.

- Une explication de la société de leasing (2044EB). Cela ne doit être fait qu’au cours de la première année. Il est utilisé pour vérifier si vous vous engagez à louer, que votre loyer est inférieur au seuil et que vos caisses de construction sont bonnes.

- Un état du prix de revient (2042C), qui est donné chaque année. Vous entrez le montant de l’investissement immobilier en denormandie. Cela permet aux autorités fiscales d’appliquer le taux de 2% et de vous donner la réduction d’impôt.

J’ ai tout décrit en détail ici : comment puis-je créer des déclarations de revenus en Denormandie ?

Les textes officiels de la loi Denormandie.

Les lois en vigueur pour la loi Denormandie sont nombreuses. Pour obtenir un aperçu, suivez les quatre liens suivants :

- Le Code général des impôts codifie la loi de Denormandie Article 199 novicies.

- Par la suite, plusieurs messages officiels décrivent chaque aspect de la Denormandie Law : BOI-IR-RICI-365-20190531 Des liens sont disponibles dans le résumé de plusieurs pages.

- Vous verrez que le bofip se réfère souvent à des textes liés à la loi Pinel. À bien des égards, les règles de la loi Denormandie sont similaires (calcul du plafond de loyer, etc.). Il est donc normal d’atterrir sur une annexe.

- Le gouvernement peut changer le système chaque année. Les publications seront ensuite publiées au Journal officiel avant de figurer dans les textes actuellement cités.

Quels reçus sont requis lors de la location à Denormandy ?

Dans le cas de systèmes immobiliers tels que la loi Denormandie, la preuve doit être conservée en cas de contrôle fiscal. Cependant, il n’est pas nécessaire de les présenter à la déclaration de revenus. Il est difficile de lister toutes les pièces nécessaires. En général, il s’agit de documents qui démontrent que les conditions énoncées dans cet article sont remplies. Non exhaustif, je peux énumérer :

- Diagnostic de l’efficacité énergétique avant et après le travail.

- La facture du travail avec l’étiquette RGE de l’artisan.

- de revenus N-2 de votre locataire.

- Le bail signé. En cas de difficultés à trouver un locataire, les traces de la recherche.

- Le plan détaillé pour l’évaluation de la zone dans les termes du plafond locatif.

- L’ acte authentique d’achat immobilier Normandie

- Etc…

Déclaration